INFORME ECONÓMICO MENSUAL (Marzo 2017)

Editorial: Mercados globales oscilantes a la espera de definiciones

Por Juan José Llach

INDICE

1.

Vamos conociendo a Trump

2. Panorama interno: La economía se va encaminando, de a poco

3. Panorama político: la campaña comenzó con la marcha del 7 de marzo

4. Precios: La inflación mensual se acelera en el inicio de año

5. Actividad económica: se detuvo la caída

6. Sector fiscal: luego de 11 meses, se registró un superávit

7. Sector externo: Se recuperan las importaciones y el 2017 arranca con déficit comercial.

8. Sector monetario y financiero: el BCRA endureció la política monetaria

TEXTO

Editorial: Mercados globales oscilantes a la espera de definiciones

Por Juan José Llach

Las últimas dos semanas mostraron mayor incertidumbre en los mercados globales, y la euforia post-Trump, para muchos inesperada, pareció ceder. La moderación del discurso del “estado de la Unión” del presidente norteamericano acentuó el optimismo. Aunque la ausencia de definiciones, transcurridos ya tres meses de la elección, siembran dudas, los mercados se mantienen relativamente firmes. No han ocurrido hasta ahora las catástrofes pronosticadas desde el día siguiente de la elección. Como se ve en el cuadro, la apreciación del dólar ha sido moderada, salvo respecto del yen y del peso mexicano, pero aun este se recuperó desde sus mínimos. Nadie está recurriendo al oro como (erróneo) refugio seguro. Algunos commodities, como el cobre, han moderado subas iniciales. Otros se han debilitado en las últimas semanas, como el petróleo o la soja, pero en ambos casos por aumentos notorios de su oferta.

El único acierto de la ortodoxia hasta ahora ha sido la caída de los bonos del Tesoro de EEUU. Pero esto no se debe a Trump, sino a la certeza de que la Reserva Federal hará este año dos o tres aumentos de sus tasas de política monetaria. Esta certeza aumentó el viernes pasado porque el informe del mercado laboral norteamericano mostró al desempleo un escalón abajo, 4.7%, y también abundante creación de empleos y suba de los costos laborales. Por lo demás, la mayor fortaleza hasta ahora la han mostrado las bolsas en buena parte del mundo y, otra sorpresa para muchos, también los mercados emergentes cuyo riesgo promedio ha bajado en una mayoría de países incluyendo a la Argentina.

El curso futuro de los acontecimientos dependerá del sendero que finalmente elija la administración Trump en sus planes de infraestructura, rebajas impositivas y comercio internacional. Por ejemplo, ahora está empezando la discusión de un proyecto que, en vez de poner la anunciada tarifa aduanera del 20% -a México para pagar el muro, o a todos los países- podría optar por un impuesto al flujo de caja basado en el destino con un ajuste de la frontera (destination-based cash-flow tax with a border adjustment). Tiene semejanzas con el IVA pero, a diferencia de este, permite imputar como costos a los salarios y no las importaciones. Y, a diferencia del impuesto a las ganancias de las empresas –al que reemplazaría- permite imputar en un solo período el costo total de un bien de capital. Sus autores -los representantes republicanos Kevin Brady y Paul Ryan- piensan que esta alternativa sería más eficaz que la tarifa aduanera para desincentivar no sólo las importaciones sino también la inversión de las empresas norteamericanas en el exterior. Piensan, además, que no desataría una guerra comercial tan intensa como la tarifa aduanera. En paralelo, la administración de Trump estudia transitar caminos alternativos a la OMC para resolver conflictos o disputas comerciales, marchando así a una ruptura con el multilateralismo construido desde el inicio del GATT, hace setenta años, y llevando a los EEUU al mundo bilateral intentado en 1934 con el Acta de Acuerdos Comerciales Recíprocos. La Unión Europea salió claramente al cruce de este enfoque, con una declaración pro libre comercio en su cumbre de la semana pasada –sin mencionar, por cierto, su proteccionismo agroalimentario que tanto daño hace a la Argentina. La renovada intención del gobierno escocés de realizar un referéndum sobre la independencia de su país, en disconformidad con el curso del Brexit, muestra la intensidad que puede alcanzar esta ola expansiva.

Si se concretan las amenazas extremas del Trumpismo se entraría en una dimensión desconocida que, por lo pronto, reduciría en el mediano plazo el comercio y el crecimiento de la economía global. Hay quienes piensan que también se apreciaría el dólar, pero esto también dependerá de lo que ocurra con la inflación en los EEUU y aquí la pregunta es si bastará para domarla que la Reserva Federal suba sus tasas de interés, en un contexto de bajísimo desempleo, política fiscal con sesgo expansivo y cierre de la economía. Como ya lo expresé en editoriales anteriores tengo dudas al respecto, y la última evidencia de un ciclo de alza de tasas (2004-2008) coexistió con una inflación rebelde, fuerte aumento de los rendimientos de los bonos del Tesoro, depreciación del dólar y suba de los commodities. Se trata pues de un final abierto que puede tardar bastante en llegar.

1. Vamos conociendo a Trump

Por Eduardo Fracchia

La sorpresa del triunfo de Trump genera un reposicionamiento de los países ante la agenda de campaña del nuevo presidente electo. Un empresario, novato en política, a cargo del principal país de la tierra, con un discurso que ha sido contundente y coherente desde el punto de vista comunicacional. La victoria de Trump replantea el análisis político externo y global.

Una vez más, las encuestas no acertaron ya que casi todas daban por ganadora a Clinton. No fue cierto que los hispanos definen las elecciones en Estados unidos ni tampoco las mujeres. Se habla del voto vergonzante como una hipótesis de los resultados observados.

Era una elección con dos candidatos anodinos con una fuerte imagen negativa en ambos. Trump apuntó con astucia al americano preferentemente blanco desencantado con el sistema. Su triunfo tiene que ver con la recuperación heterogénea poscrisis 2008 que dejó heridas en algunos sectores. Su condición de empresario exitoso, muy conocido y mediático fue otro factor que lo ayudó.

Era natural después de 8 años demócratas un recambio. Hillary quizás se percibió como una figura gastada. El triunfo no fue aplastante. Se trató de una elección pareja donde, como en otras oportunidades, Florida fue clave para definir. ¿Qué hubiera pasado con un candidato más carismático y de fuerte arraigo en los jóvenes como Sanders que fue desplazado en la interna demócrata?

Hay un desgaste natural del Partido Demócrata y también de la clase política en general. Trump es un antipolítica y antisistema que desafió con éxito lo políticamente correcto y aspira a emular a Reagan en su afán de que Estados Unidos vuelva a hacer algo grande, tocando la fibra nacional y la del descontento social.

Para América Latina se esperan vientos más proteccionistas de antiglobalización, algo que es común en otros países centrales, como por ejemplo en Europa. Para México, este cambio supone una amenaza macroeconómica. El primer movimiento de los indicadores financieros es de incertidumbre pero hace falta esperar un tiempo para que las variables decanten.

Trump se ha mostrado duro con China y pretende mejorar la balanza comercial bilateral. ¿Entrará el mundo en una nueva fase de proteccionismo como ocurrió en los años ´30? Pareciera que no pero es lógica la preocupación existente.

Al gobierno argentino en su nueva vocación aperturista no le viene bien esta reacción antiglobalización de corte proteccionista. Todavía es muy prematuro como para evaluar el impacto en nuestro país. El ajuste de tasas de interés de la FED quizás se demore hasta mitad de año.

Sabemos con qué cuadros políticos y técnicos trabajará Trump. A pesar de las fricciones de la campaña, seguro se apoyará en ellos para la gestión. Es muy difícil conjeturar cuántas de sus propuestas que patean el tablero se podrán concretar. Quizás adopte una posición más moderada y de mayor diálogo, similar a Berlusconi, puesto que ha llegado a la Casa Blanca con raíces de populismo capitalista. Si bien Trump controlará las dos cámaras, se especula que el sistema de checks and balances lo moderará.

En definitiva un panorama complejo del mundo con China, país comunista y autocrático, impulsando el libre comercio y la economía de mercado. Estados Unidos en resistencia frente a su declive relativo como potencia. Europa en crisis como lo reconoce el libro Blanco recientemente y Rusia especialmente activa queriendo resucitar su posición de influencia de todo el siglo 20. Es un mundo que reclama fuertes liderazgos y cooperación.

2. Panorama interno: La economía se va encaminando, de a poco

Por Eduardo Fracchia

El contexto internacional es favorable, por ahora sin movimientos en la tasa de la Fed. Con Trump se prevé déficit fiscal, esto implica emisión de bonos para financiarlo y una consecuente posible suba de la tasa de interés. Brasil está creciendo muy moderadamente y encarando reformas, es una buena noticia que haya dejado de caer.

En 2016 el gobierno hizo una buena gestión económica. La caída del nivel de la actividad era algo natural debido a la recomposición de los precios relativos.

Según el ministro de Hacienda, la recesión terminó; según el Viceministro, estamos creciendo al 3.6%. Hay sectores que ofrecen mayor optimismo, otros aún están en rojo. Para los analistas el abanico de crecimiento del PIB va entre 1.5 y 5%. Para muchos se trata de un rebote cíclico que no asegura crecimiento firme a mediano plazo. Por otra parte la inflación cede. Al igual que el gobierno, pocos sostienen que la inflación será 17%. Los más críticos en cambio estiman 24%. En esas dos ventanas de actividad y precios se mueve la macro estando el REM en el centro de las bandas respectivas.

El consumo debería moverse más firme gracias a la recuperación del empleo que crece a un ritmo de 20.000 ocupados por mes y a un mejor salario real fruto entre otras cuestiones de las futuras paritarias. Es clave que el aumento salarial supere a la inflación para tener un año expansivo. La tasa de interés no es tan relevante, dado el tamaño del sistema financiero. Es exagerado pensar que la misma frena la actividad.

En cuanto a inversión hay mucho anuncio (España, Vaca muerta, minería) y pocas nueces. ¿Será tan importante el resultado electoral favorable para mover la aguja del proceso inversor? El Plan de infraestructura pública va por por buen camino y puede tener un efecto multiplicador en el producto y en el empleo. Faltan marcos regulatorios más elaborados para el fomento de las inversiones. El caso clásico es energía, aún en construcción. La nueva ley de mercado de capitales podría dar un impulso a la inversión. Sin embargo, todavía falta que arranque el “tractor” que es la construcción.

En cuanto al sector externo el contexto de precios internacionales es bueno. En exportaciones crece trigo. El maíz y la soja siguen firmes y se va reacomodando la carne. Las manufacturas de origen industrial pueden crecer por el efecto Brasil.

Por el lado de las importaciones, hay un mito sobre un avance que no es tal aunque es cierto que hay sectores sensibles como es el caso del textil ( Ej. Cluster de Luján), informática (Bangho), calzado y cueros. El tipo de cambio, reconocido por el propio ministro de Hacienda, está retrasado lo que alienta el ingreso de productos del exterior. En lo fiscal los deberes son graduales. Dujovne quiere ir a un déficit primario de 4.3% en 2017 y de 3.2% en 2018. Abad planteó que en 2016 la carga tributaria promedio bajó 2% en términos de PBI por reducción de alícuotas de impuestos.

La política monetaria sigue firme ahora con esterilización concretada vía Pases y no de LEBAC. La devaluación generó inflación y el coeficiente de transferencia fue importante aunque menor al ocurrido en 2014.

La inflación será 4% mayor por la recomposición tarifaria. La tasa de interés es el instrumento principal para guiarla hacia el objetivo del Banco Central.

El ajuste de tarifas golpea más en el primer trimestre de este año pero se espera un manejo más prudencial del tema para el resto del 2017.

El gobierno debe mantener la iniciativa fijando una agenda estratégica. El verano fue pobre en este sentido y la falta de posicionamiento se refleja en el descenso de las expectativas de mejora por parte de la sociedad. No debe esperarse la elección para, a partir de un triunfo, apretar el acelerador con las reformas. Eso debe encararse antes porque la sociedad valora la iniciativa estratégica.

El nivel de deuda bruta es 58% del PBI y el gobierno aprovecha para seguir con la política de endeudamiento con el único riesgo que suba un poco la tasa de los préstamos del exterior. El empujón a la actividad es deseable aunque crezca algo más la inflación y el déficit fiscal. En 2017 se crece por obra pública y mejores salarios. Esperamos haya comenzado el segundo semestre.

3. Panorama político: la campaña comenzó con la marcha del 7 de marzo

Por Eduardo Fracchia

Las elecciones de medio término son importantes. Desde el inicio de la democracia en 6 de 7 oportunidades anticiparon el color político del ganador. La excepción fue 2009. La elección se definirá por la economía, por la unidad o no del peronismo, y por la inseguridad.

Todavía estamos bajo la influencia de la crisis de 2001 que en cierto modo dio origen al kirchnerismo y al partido personalista de Macri.

A partir de 2001 hay un retroceso de la UCR. Si bien actualmente integra el gobierno, sigue buscando espacios en la gestión. Sanz aparece como una figura de peso y podría eventualmente ser convocado para algún cargo. La UCR debería ser la proveedora natural de instituciones y transparencia pero ese rol, al no hacerlo en plenitud, es asumido por Carrió. El gobierno, por otra parte, aspira desde algunos sectores como el de Monzó a sumar peronistas para canalizar la voluntad genética de poder que los caracteriza. Se va aproximando la elección y se da un fenómeno natural de polarización. Pareciera que al gobierno le es funcional el enfrentamiento con Cristina. Es sabido que el PJ a su vez se “deskirchneriza”. En 200 años de vida independiente solo volvieron Roca, Irigoyen y Perón al gobierno después de retirarse del poder.

Massa intenta por el “camino del medio”, que no parece tan grande. En cuanto a candidatos en la elección clave, que es la provincia de Buenos Aires, suenen varios nombres. Los sondeos por ahora siguen dispersos. La provincia de Bs. As. es vital como termómetro de poder. El peronismo se ha mostrado en la calle con protagonismo el martes 7 y demuestra su poder de movilización. El aporte de María Eugenia Vidal a la campaña será decisivo. Se está desgastando con el conflicto docente que es complejo porque lo quieren nacionalizar. Es una figura de la política por venir; expresa un nuevo estilo ¿Romperá el maleficio de que nunca un gobernador de Bs. As llegó a la Casa Rosada?

A Carrió se la quiere en Capital para neutralizar a Lousteau. Como novedades, Urtubey manifestó su deseo de ser Presidente. Randazzo ha vuelto para dar pelea en las PASO en un supuesto enfrentamiento con Cristina.

Macri sigue con imagen positiva. Es mejor la imagen que posee en el exterior por encabezar un gobierno que logró superar un eventual proceso de “venezolización” del sistema político. Debe asumir no solo ser Presidente sino también ser líder de una fuerza política que no sabemos cómo evolucionará. ¿Cambiemos supondrá un nuevo bipartidismo compartido con el PJ?

La demanda de la sociedad por transparencia, gestión y política es clara. El gobierno debe reinventar una agenda con objetivos estratégicos para no perder el liderazgo. Hay objetivos muy convocantes como la reforma tributaria, la competitividad, la coparticipación fiscal, entre otros.

Sigue presente el problema del ciclo político que afecta a la economía ya que las elecciones condicionan las decisiones que el gobierno toma. En este año, por ejemplo, la tentación es mantener bajo el dólar y aumentar salarios. Por otra parte, es claro evitar que la disgregación de ministerios no suponga ineficacia y falta de coordinación. El propio Dujovne antes de ser ministro señalaba que la disgregación de poder lleva al gobierno a cometer errores no forzados. Para concluir, la luna de miel terminó, la sociedad está más crítica y esto exige mejor gestión y mejor política.

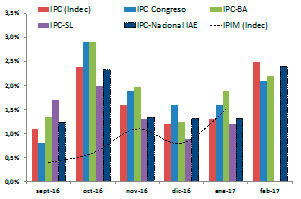

4. Precios: La inflación mensual se acelera en el inicio de año

Por Carlos M. Belloni

Como todo inicio de año, la inflación presentó una importante aceleración impulsada esta vez por los aumentos de las tarifas eléctricas y las cuotas de las prepagas. En febrero los precios crecieron 2,5% y acumulan 3,8% en lo que va del año. Respecto de los últimos 6 meses, la inflación alcanza el 11%. Sin embargo, en términos interanuales continúa en descenso y se ubica en 31,4% a nivel nacional. En el tercer trimestre de 2016, la pobreza alcanzó al 32,9% de la población evidenciando un crecimiento de 4 puntos respecto de fines de 2015. La aceleración de los precios en febrero estuvo en línea con el mayor crecimiento de los precios mayoristas que en enero registraron un aumento de 1,5% mensual. El costo de la construcción presentó un crecimiento mayor aún (2,4%) impulsado por el costo de la mano de obra.

El Índice de Precios al Consumidor (IPC) del INDEC registró en el mes de febrero una inflación de 2,5% mensual, la más elevada en 8 meses. La suba de las cuotas de la medicina prepaga, de la energía eléctrica, junto con los alimentos, alentaron este incremento que casi duplicó la suba del 1,3% registrada en enero. Con este número la inflación de los últimos seis meses es de 11%, lo que anualizado está en 22,7%, todavía muy por encima del límite superior de 17% del BCRA. Algunas de las principales subas se dieron en Vivienda y servicios básicos (8,4%), Educación (4%), Atención médica (3,3%) y Alimentos y bebidas (1,9%). La inflación “núcleo” –indicador que elimina los precios regulados y estacionales- presentó una variación de 1,8%, medio punto por encima del 1,3% de enero y mayor al 1,6% promedio de los últimos 6 meses.

A diferencia de lo que ocurre generalmente, los reportes de las consultoras privadas registraron en febrero una inflación algo inferior a la oficial. El IPC Congreso (indicador promedio de varias consultoras) creció 2,1% mensual y 34,3% en términos interanuales. En los últimos seis meses, este indicador promedió 1,8% mensual, lo que en términos anualizados representa una suba de 24% anual, 7 puntos por encima de la meta del gobierno.

Los datos individuales de las consultoras varían desde 1,9% hasta el 2,5%, mostrando como siempre la habitual heterogeneidad. Además del impacto de las tarifas eléctricas y de las prepagas, destacan el efecto de segunda ronda del aumento de las naftas de enero. Para FIEL, la inflación general fue 2,4% y la inflación núcleo fue 1,4%. De la misma manera, el Estudio Bein registró una inflación de 2,4% mensual. Algo mayor fue la reportada por Elypsis, con un incremento de 2,5%. Entre las menores subas, Ecolatina registró un aumento de 2%, OJF calculó una variación de 1,9%.

El deterioro del salario real se hizo evidente frente a los datos recientes de pobreza. Según un reciente informe dela UCA, durante los primeros 9 meses de 2016 la pobreza creció del 29% al 32,9% de la población. La indigencia aumentó del 5,4% al 6,9%.

Por el lado de los precios mayoristas, el IPIM (índice de precios internos al por mayor) calculado por el INDEC registró en enero un incremento de 1,5% (mayor al 0,8% de diciembre) aunque persiste el descenso en términos interanuales (cayó de 34,6% a 25,3%). El Índice de Costos de la Construcción (ICC) registró en enero un aumento de 2,4% (0,8% en el mes anterior). La mayor variación mensual del ICC se explica por el capítulo “Mano de Obra” que creció 2,9% mensual y 38,8% en términos interanuales.

Gráfico 1: Inflación minorista y mayorista

(Var. % mensual)

Fuente: Indec, GCBA, Gob. San Luis, Congreso y IAE

Para el mes en curso, se espera una inflación del 2% impulsada por el efecto de segunda ronda de las tarifas eléctricas. De concretarse ese crecimiento, la meta del gobierno del 17% sólo podría alcanzarse si la inflación para los 9 meses restantes promedia 1,1% lo que parece algo difícil si se quieren encarar nuevas subas en las tarifas de gas, agua y transporte. De parte del gobierno reconocen que se vienen 3 meses complicados que serán compensados con una menor inflación en el segundo semestre.

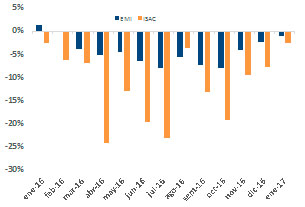

5. Actividad económica: se detuvo la caída

Por Carlos M. Belloni

Los últimos datos oficiales de la actividad económica revelan una contracción de 2,3% en 2016. Los indicadores industriales más recientes muestran un inicio de año más alentador. En enero la industria retrocedió 1,1% siendo la menor caída en 11 meses. El sector automotriz, en cambio, evidenció un claro crecimiento en el primer mes del año. En términos desestacionalizados, la industria en general continúa creciendo. La construcción sigue recortando sus caídas aunque todavía permanece en terreno negativo aunque presenta un importante crecimiento en términos desestacionalizados. Las ventas minoristas también recortan sus caídas mientras que las ventas de automóviles continúan creciendo.

El Estimador Mensual de la Actividad Económica (EMAE) difundido por el INDEC registró en diciembre la novena caída consecutiva aunque de manera casi marginal evidenciando así el posible fin de la recesión. En términos interanuales, se contrajo sólo 0,1% (menor al -1,4% de noviembre) y cerró el 2016 con una variación acumulada de -2,3%. Pese a la marginal caída, la actividad creció 1,6% (en términos desestacionalizados) respecto del mes precedente, por segundo mes consecutivo. Los datos oficiales se condicen con los reportados por la consultora OJF. Dicha consultora registró una contracción de la actividad agregada de 2,8% en 2016 junto con un crecimiento mensual del 1%, la tercera vez consecutiva.

Por el lado del sector industrial, el Estimador Mensual Industrial (EMI) del INDEC arrancó el año con una contracción del 1,1%. Si bien el sector continúa en recesión, la caída fue la menor en 11 meses. Los sectores que más retrocedieron fueron la industria textil (-11,1%), la industria metálica básica (-9,5%) y la industria del Papel y cartón (-8,9%). La industria automotriz, en cambio, registró un notable crecimiento del 71,1%. Los datos más de las consultoras, por su parte, muestran una recuperación de sus indicadores industriales impulsada por el sector automotriz. De acuerdo con FIEL, el Índice de Producción Industrial (IPI) creció 3,9% a/a en enero, por primera vez en 11 meses. El crecimiento estuvo impulsado por la industria automotriz cuyo indicador creció 50% respecto a enero de 2016. En términos desestacionalizados, el indicador industrial agregado continúa con la racha positiva por cuarto mes consecutivo y crece 0,9%. Por el lado de las PyMEs, la Encuesta Industrial de CAME registró en enero un nuevo retroceso (-2,2% a/a) aunque fue el menor registrado desde octubre de 2015. Respecto de diciembre, el indicador se contrajo sólo 0,4%. En el mercado automotriz, los últimos datos de ADEFA revelan que la producción cayó 29,7% en febrero luego del notable crecimiento de 50,5% de enero.

La construcción continúa moderando su caída pero todavía permanece en terreno negativo. El Indicador Sintético de Actividad de la Construcción (ISAC) calculado por el INDEC, registró en enero una caída de 2,4%, la menor variación desde diciembre 2015. El dato más reciente de febrero reportado por el Grupo Construya muestra una nueva caída en su indicador interanual (-6,7%), la menor desde marzo de 2016. En términos mensuales, creció 8,2%.

Por el lado del consumo, las ventas minoristas reportadas por CAME cayeron 4,2% en febrero y acumulan en los primeros dos meses una caída del 3,3%. Las ventas de automóviles a concesionarios, en cambio, crecieron 25,8% en febrero y acumulan una suba del 16,4% en el año, según ADEFA.

Gráfico 2: Actividad industrial y construcción

(Var. % anual)

Fuente: Indec.

La salida de la recesión está cada vez más cercana. La tendencia en los indicadores persiste y el crecimiento en la industria y en la construcción es inminente. La variable más golpeada y rezagada parece ser el consumo cuya evolución positiva sólo podrá observarse si se recompone el salario real.

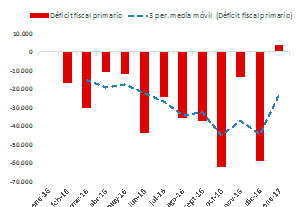

6. Sector fiscal: luego de 11 meses, se registró un superávit

Por Carlos M. Belloni

El inicio del año presentó buenas noticias en el frente fiscal. En enero, los ingresos crecieron por encima de los gastos generando así el retorno al superávit fiscal luego de 11 meses de déficit. Mientras que los recursos aumentaron 40%, los gastos primarios lo hicieron 37,9%. El resultado primario fue superavitario por $ 3.587 millones, 4 veces mayor al de enero de 2016. La mejora en la recaudación de los impuestos vinculados a la actividad evidencia la recuperación de la economía. En febrero, los ingresos del IVA impositivo, los Débitos y Créditos Bancarios y las Contribuciones y aportes al Sistema de Seguridad Social, crecieron por encima del 40%.

Luego de haber cumplido con la meta fiscal de 2016, el gobierno comenzó el año con un importante superávit fiscal. En enero, el superávit primario alcanzó los $ 3.587 millones, lo cual representa una mejora interanual de $2.847 millones (380% mayor al superávit de enero de 2016). Mientras que el gasto primario creció 38% alcanzando los $ 45.789 millones, los recursos crecieron 40% y acumularon $ 48.636 millones. En cuanto al resultado financiero, (el cual considera el pago neto de intereses de deuda pública) el rojo fue de -$5.556 millones, esto es un incremento interanual del déficit de $3.358,8 millones, verificándose así un aumento de 153% con respecto a enero de 2016. Sin embargo, el déficit financiero fue producto del pago de servicios de intereses de los Bonos Discount correspondientes al mes de diciembre de 2015 (en enero propiamente dicho no hubo vencimientos). Si se descuentan esos egresos, en cambio, el resultado financiero habría sido positivo por un total de $ 3.424 millones (en enero de 2016 hubo un déficit financiero de $ 2.197 millones).

Los datos más recientes de la evolución de los ingresos tributarios reflejan la mejor situación de la economía respecto del pasado año. En febrero, la recaudación acumuló $ 172.223 millones y creció 27,8% respecto al mismo mes de 2016. La menor recaudación total en términos reales obedece al efecto de la suba del mínimo no imponible de ganancias y las devoluciones del IVA. Si bien la recaudación total creció menos que la inflación, los ingresos vinculados a la actividad lo hicieron en mayor medida dando una clara señal del inicio de la recuperación económica. Tanto el IVA impositivo, como los Débitos y Créditos Bancarios y las Contribuciones y aportes al Sistema de Seguridad Social, crecieron en febrero por encima del 40% interanual. El IVA impositivo creció 41,5% (en enero había crecido 37,2%), superando a la inflación por segunda vez consecutiva. Los ingresos por el impuesto a los débitos y créditos bancarios crecieron 45,4% y los ingresos por la Seguridad Social se incrementaron 40,2%. Los ingresos provenientes del comercio exterior, en cambio, reflejaron una importante caída lo que explica la menor recaudación total del mes. La menor recaudación del comercio exterior (-27%) se explica por la caía en los ingresos provenientes de los derechos a la exportación (-70%) junto con el bajo crecimiento de los derechos a la importación (13%). En concepto de ganancias, la recaudación creció 18%, bastante mayor al 7,1% del mes pasado. En los dos primeros meses de 2017, la recaudación ascendió a $383.635 millones, una mejora de 29% frente al primer bimestre de 2016.

Gráfico 3: Déficit fiscal primario

(en millones de $)

Fuente: MECON.

El gobierno anunció las nuevas metas fiscales trimestrales (0,6%; 2%; 3% y 4,2%, respectivamente) con el propósito de delinear una política fiscal bien gradual. Aunque los datos recientes son positivos y están en línea con las metas, será importante controlar el crecimiento de los gastos primarios, en particular durante el segundo trimestre cuando se corten los ingresos extraordinarios del blanqueo de capitales.

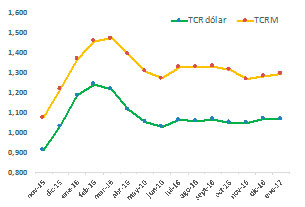

7. Sector externo: Se recuperan las importaciones y el 2017 arranca con déficit comercial.

Por Carlos M. Belloni

En el plano internacional, los buenos datos de los indicadores laborales registrados en Estados Unidos despejan dudas sobre la desaceleración de dicha economía. La economía norteamericana creó más puestos de trabajo de lo esperado por el mercado y la tasa de desempleo se consolida por debajo del 5%. Finalmente se dio a conocer el desempeño de la economía brasileña en 2016. Según el IBGE, se contrajo 3,6%, completando así dos años seguidos de recesión tras la contracción de 3,8% en 2015. A pesar del oscuro panorama, la economía brasileña ya habría tocado fondo y registraría un rebote de 0,6% en 2017. En cuanto a la economía argentina, el saldo comercial del primer mes del año presentó un déficit de us$ 106 millones (us$ 92 millones menos que en enero de 2016) debido a la recuperación de las importaciones que crecieron 7,1% impulsadas por los bienes de consumo. Pese a la desaceleración de la inflación, el tipo de cambio real continúa retrocediendo debido a la estabilidad del dólar y se ubica un 28% por debajo del promedio histórico pos-convertibilidad. El dólar de “equilibrio” ya supera los $ 22.

En el primer mes del año, el intercambio comercial argentino presentó un buen comienzo al crecer tanto las exportaciones como las importaciones, en línea con los últimos meses del 2016. El crecimiento de las importaciones (7,1%) frente a las exportaciones (9,3%) generó un déficit comercial de us$ 106 millones (menor a los us$ 198 millones registrados en enero de 2016). Mientras que las exportaciones alcanzaron los us$ 4.234 millones, las importaciones fueron de us$ 4.340 millones. El incremento de las exportaciones se explicó por el aumento de las cantidades (4%) y de los precios (5%). La suba fue impulsada por el incremento en los rubros Productos primarios (17,2%) , MOI (15,7%), Combustibles y energía (35,8%), en tanto las MOA se contrajeron 0,2%. Las importaciones, en cambio, cayeron 0,1% en precios y crecieron 7,2% en cantidades. Los rubros que más crecieron fueron Bienes de consumo (19,7%), Combustibles y lubricantes (13,5%) y Bienes de Capital (13,3%), mientras que se contrajeron las importaciones de Bienes intermedios (-6,7%).

La salida de la recesión, la apreciación real del tipo de cambio y la eliminación gradual de impuestos a los bienes importados explican el crecimiento en cantidades de las importaciones, en particular las referidas a los bienes de consumo que crecieron 22,5% en cantidades durante el mes de enero.

La competitividad de la economía argentina presentó en enero una nueva mejora producto del incremento en el Tipo de Cambio Real Multilateral (TCRM). El TCRM creció 0,9% y se ubica en 1,292 respecto a diciembre de 2001. Respecto del promedio histórico ene91-ene17, sin embargo, la apreciación es todavía significativa y alcanza el 18%. La estabilidad del tipo de cambio respecto del dólar, en cambio, significó una nueva apreciación del Tipo de Cambio Real (TCR) bilateral el cual desciende a 1,066 respecto de diciembre de 2001. En relación al promedio del período dic2001-ene2017, el TCR presenta una apreciación del 28,4%. Si tomamos como referencia tal promedio, el dólar de “equilibrio” es de $ 22,21.

Gráfico 4: Tipo de Cambio Real

(Índice base dic2001=1)

Fuente: IAE

En los próximos meses el sector agropecuario comenzará a impulsar las exportaciones gracias al inicio de la cosecha gruesa. Las importaciones continuarán creciendo (en particular los bienes de consumo) al compás de la economía, favorecidas por una política de apertura comercial y una relativa estabilidad (o incluso apreciación) del TCR.

8. Sector monetario y financiero: el BCRA endureció la política monetaria

Por Carlos M. Belloni

En el plano financiero internacional, el foco de atención está puesto en la decisión de la FED. Luego de observar los datos positivos de la economía norteamericana, se espera que durante la reunión del 14 y 15 de marzo se decida una nueva suba de tasas. En el ámbito local, ante la aceleración prevista de los precios domésticos, el BCRA endureció la política monetaria contrayendo nuevamente la base monetaria en términos reales. En febrero, la base monetaria creció 1,4% frente al 2,5% de los precios. No obstante, el Central continuó con la reducción gradual de las tasas de interés de referencia. La política cambiaria reafirmó su rol de ancla nominal. El tipo de cambio se apreció 1,9%. En febrero, las reservas internacionales superaron los us$ 50.000 millones y representan 8 puntos del PIB. El Merval creció 17% en dólares en los primeros dos meses del año y es la bolsa con el mejor desempeño en todo el continente.

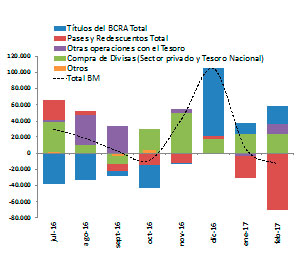

La aceleración de los precios obligó al Banco Central a ajustar nuevamente la política monetaria. En febrero, el crecimiento de la base monetaria fue 1,4% mensual por debajo del 2,5% promedio de la inflación. En términos interanuales, el crecimiento de la base de los últimos meses impulsó la tasa de crecimiento que se elevó a 46,8% (en enero fue 35,3%). La absorción monetaria se realizó principalmente mediante operaciones con pases (-$72.202 millones) compensadas parcialmente por el efecto expansivo generado por las operaciones con el sector público por compra neta de divisas ($23.573 millones) y Títulos del BCRA ($22.564 millones).

En cuanto a la política de tasas de interés, el Central continuó recortando la tasa para la deuda a corto plazo (LEBAC a 35 días) desde 23,2% a fines de enero hasta 22,8% a fines de febrero. Como viene ocurriendo últimamente, el recorte de tasas fue más pronunciado para los plazos mayores (la tasa de LEBAC a 9 meses se ubican en 21,2%).

La política cambiaria reafirmó en febrero su rol de ancla nominal. La apreciación se dio en un mes donde se preveía que el impacto de los ajustes tarifarios sería importante, lo cual terminó sucediendo. En febrero, el tipo de cambio nominal mayorista promedió $15,598, lo que significó una caída de 1,9% respecto de enero.

En febrero, las reservas internacionales crecieron us$ 3.721 millones, alcanzando un saldo de us$50.608 millones al final del mes, un nivel similar al de mediados de 2011. En términos del PIB representan cerca del 8%, recuperando 4 p. p. respecto al mínimo de noviembre de 2015. El incremento mensual de las reservas estuvo asociado principalmente a la colocación de deuda del sector público (nacional y provincial) y también de empresas privadas.

En cuanto a los agregados monetarios, los depósitos en pesos del sector privado crecieron en febrero 1,3% impulsados por los depósitos a plazo fijo no ajustables por CER/UVAs (3,7%). Los depósitos en dólares, crecieron 1% y ya superan los us$ 23.000 millones. Por el lado de los préstamos, los otorgados en pesos crecieron 1,9% mientras que los préstamos en dólares aumentaron 4,5% y casi se triplican respecto de febrero de 2016.

Gráfico 5: Factores de explicación de la BM

(Var. en millones de pesos, fin del período)

Fuente: BCRA.

El Merval acumula en 2017 un alza de 17% en dólares y de 14% en pesos al cabo de los primeros dos meses, evidenciando el mejor desempeño en todo el continente. Este resultado obedece a varios factores como las expectativas de crecimiento económico, la expectativa de que el índice sea considerado “mercado de emergente” por Morgan Stanley, la nueva ley de Mercado de Capitales y la estabilidad del dólar.

Para los próximos meses se espera una aceleración de la inflación por lo cual se mantendrá la política contractiva del Central en términos de agregados monetarios junto con un tipo de cambio estable. La tasa de interés, en cambio, continuará siendo el instrumento destinado a impulsar el nivel de actividad.